iDeCo(イデコ)に興味があるけど一歩踏み出せずにいませんか?

- iDeCo(イデコ)はホントに儲かるのか?

- ホントは損していないのか?

など実際のところどうなのか?が気になりますよね。

この記事では、2019年1月からiDeCo(イデコ)で運用をしている私の運用実績を公開しています。

iDeCo(イデコ)に興味がある方に参考にしてもらえると嬉しいです。

- ほかの人の運用実績を知りたい。

- ほかの人は何を購入しているのか?なぜ購入したのかしりたい?

- iDeCo(イデコ)で何を買えばイイのかわからない

- iDeCo(イデコ)はどこで口座開設するのがいいかわからない

よろしければ応援のクリックをお願いします。

iDeCoの運用実績をブログで公開2020年10月末

まずは月末の評価額と評価損益です。

- 資産総額:511,247円

- 掛金総額:483,000円

- 運用成果:28,247円(5.85%)

下旬に米国や欧州で新型コロナの感染が再拡大したため、株価が大きく下落し先月よりも運用成果が落込みました。

先月の状況はこちらをご覧ください。

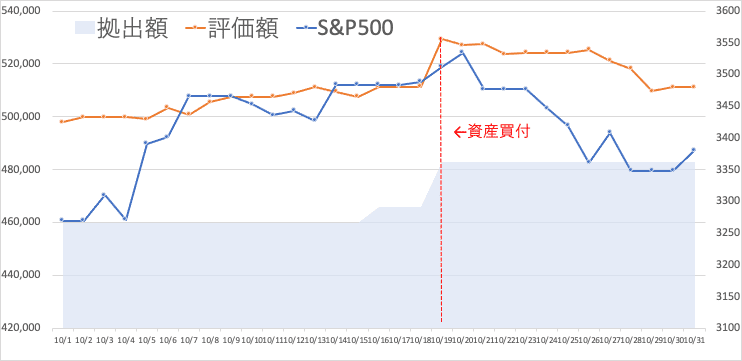

続いて今月の評価額の推移です。

- 拠出額:面グラフ

- 評価額:折れ線グラフ(茶)

- S&P500:折れ線グラフ(青)

全体の約3割が米国株式なので米国の株価指数「S&P500」に引っ張られるように、今月は評価額が下落していきました。

今年1月からの評価額と損益の推移を振り返ると以下の通りです。

| 日付 | 評価額 | 拠出額 | 評価損益 | 損益率 |

| 1月末 | 298,955 | 276,000 | 22,955 | 8.32% |

| 2月末 | 295,422 | 299,000 | -3,578 | -1.20% |

| 3月末 | 290,893 | 322,000 | -31,107 | -9.66% |

| 4月末 | 342,462 | 345,000 | -2,538 | -0.74% |

| 5月末 | 377,535 | 368,000 | 9,535 | 2.59% |

| 6月末 | 404,358 | 391,000 | 13,358 | 3.42% |

| 7月末 | 439,324 | 414,000 | 25,324 | 6.12% |

| 8月末 | 485,296 | 437,000 | 48,296 | 11.05% |

| 9月末 | 497,708 | 460,000 | 37,708 | 8.20% |

| 10月末 | 511,247 | 483,000 | 28,247 | 5.85% |

コロナ真っ只中の3月は大きく含み損になっていますが、その後は順調に回復しコロナ前の水準まで戻っていますね。

大統領選挙の結果がどのように影響するのかわかりませんが、淡々と積立てを続けます。

iDeCoの銘柄別の運用実績

銘柄別の評価額です。

| 銘柄名 | 資産 種類 | 先月 評価額 | 今月 評価額 | 構成比 | 増減 |

| eMAXIS Slim全世界株式(除く日本) | 海外株式 | 244,902 | 250,983 | 49.09% | 6,081 |

| eMAXIS Slim国内債券 | 国内債券 | 101,478 | 105,869 | 20.71% | 4,391 |

| eMAXIS Slim先進国債券 | 海外債券 | 101,387 | 104,384 | 20.42% | 2,997 |

| ニッセイJリート | 国内リート | 25,363 | 25,191 | 4.93% | -172 |

| 三井住友・DC外国リート | 海外リート | 24,578 | 24,820 | 4.85% | 242 |

| 497,708 | 511,247 | 100.00% | 13,539 |

手数料の低いeMAXIS Slimシリーズをベースとして投資商品を選んでいます。

iDeCoは自分で運用商品を選びますが、元本割れする可能性の有無で2つに分類されます。

- 投資信託など元本割れする可能性のある投資商品

- 預金・保険など原則として元本が確保されている商品

もちろん元本割れが怖いので元本確保型の預金や保険で運用もアリです。

しかしiDeCoで選択できる定期預金が0.02%と低金利のこの時代ではほとんど増えません。

今月の運用実績5.85%と比べても大きな差ですよね。

せっかくiDeCoをするのであれば投資信託をおすすめします!!

ではどの投資信託を購入すればイイのか?

具体的な投資信託を選ぶ前に「どの資産を買うか?」を決めましょう。

これを「資産配分」と言いこれの決め方を次で説明します。

iDeCoでの資産配分の決め方

投資の成果は「どの資産を買うか?」で約9割が決まると言われています。

まずは「どのくらいマイナスに耐えられるか?」ご自身のガマンできる範囲を考えましょう。

投資の利回りは平均して5%程度と言われており長期で保有すれば資産が増える可能性は高いです。

しかし投資信託は、必ずと言っていいほど一度は元本割れを経験します。

多くの方が想定上の元本割れが起こった時にマイナスに耐えられなくなり、売却して大損をしたまま投資をやめてしまいます。

そうならないため、元本割れを前提にしてどこまでならマイナスに耐えられるかを考えるのが大切です。

投資は続けることが大切です。

投資は必ずと言っていいほどマイナスを経験します。

まずは続けることを第一に「どれだけマイナスになってもいいか?」をイメージして下さい。

今度はご自身がガマンできる含み損に応じて、安全資産とリスク資産の割合を決めます。

- 安全資産:現金・債券

- リスク資産:株式・リート

ちなみに、私のiDeCoとメインで運用している投資信託の資産配分は次の通りです。

| メイン | iDeCo | |

| 海外株式 | 60% | 50% |

| 国内債券 | 10% | 20% |

| 海外債券 | 20% | |

| 国内リート | 15% | 5% |

| 海外リート | 15% | 5% |

| 合計 | 100% | 100% |

| リスク | 15.7% | 12.1% |

当初はiDeCoもメインと同じ資産配分でしたが、今は少し変えています。

コロナ禍でリートの回復が遅く資産配分はこれで良いのか?と疑問を感じるようになりました。

そこでメインはそのままに、iDeCoのみ資産配分を変更して検証することにしたので、この資産配分になっております。

iDeCoの資産配分の変更について詳しく説明しています。合わせてご覧ください。

リスクは価格が上下に変動する振れ幅を表しています。

統計学的に95.4%の確率で±リスク×2の範囲で価格変動があることがわかっています。

私の資産配分はおおよそ「+24.2%〜-24.2%の価格変動がある」配分だということです。

投資元金483,000円の約24.2%の減で366,114円まで減ることを想定しておきましょう。

より詳しく資産配分の考え方や決め方を説明しています。是非ご覧ください。

資産配分が決まったら次に具体的な投資信託を選びます。

投資信託の選び方

iDeCoでは選択できる投資信託が少ないと思いますので、投資信託は手数料の低い商品を選びましょう。

- 投資対象も同じ(海外株式の投資している)

- 手数料も同じ

という商品が仮に複数あれば次のポイントで選んで下さい。

- 純資産総額:資金の運用総額はいくらか?

- 償還日:運用の期限があるのか?

「投資信託の選び方」について説明しています。是非ご覧ください。

40代・50代からはじめるといくら貯まる?

iDeCoの掛金の積立は原則として60才までです。

勤務先の状況などによって毎月の掛金が異なりますが、毎月23,000円を60才まで投資利回り5%で積立てたケースを検証しました。

| 元本 | 評価額 | 評価益 | 損益率 | |

| 40才から20年間 | 5,520,000 | 9,453,774 | 3,933,774 | 71.26% |

| 45才から15年間 | 4,140,000 | 6,147,646 | 2,007,646 | 48.49% |

| 50才から10年間 | 2,760,000 | 3,571,492 | 811,492 | 29.40% |

シミュレーションはこちらでしました。ぜひ利用して下さい。

評価益の比率を見ると一目瞭然ですが、少しでも早くはじめた方が複利効果が働きやはり有利ですね。

老後資金としては少し足りないかもしれませんが、50才からでも350万円にもなります。

不足分はつみたてNISAを併用しましょう。

さらにiDeCoは節税効果もあり40代サラリーマンのケースで検証した結果100万円以上も節税効果があることがわかりました。

詳しい検証結果はこちらをご覧ください。

iDeCoにおすすめの証券会社は?

iDeCoは証券会社によって手数料や購入可能な商品が違います。

以下をポイントに証券会社を選びましょう。

- 手数料

- 投資信託のラインナップ

上記のポイントからおすすめの証券会社はズバリ次の3つです。

上記の証券会社はいずれも運営管理手数料が無料です。

そしてSBI証券とマネックス証券では信託報酬が最安のeMAXIS Slimシリーズが購入できます。

松井証券もeMAXIS Slimシリーズが購入できまておすすめなんですが、全世界株式がないのが個人的に少し残念。

楽天証券では人気の楽天・全世界株式インデックス・ファンドが購入可能です。

運営管理手数料が無料の証券会社の中から投資信託のラインナップを見て証券会社を選びましょう。

ちなみに、私はSBI証券で運用しています。

特に不満はないのですが、特定口座や積立NISAの管理画面とiDeCoの管理画面が別々で2個IDとパスワードが必要なのが少し不便ですね。

最後に

アセット・アロケーションの違うメイン口座とどれくらい運用成果が変わるのかを引き続き検証していきます。

また、資産運用歴1年10ヶ月ですが資産運用のキッカケになればと思い、今後も運用実績をブログで公開していきます。

これからも一緒に資産形成を行なっていきましょう。

私が読んだ投資関連書籍の中で参考になった・ためになった書籍を紹介しています。

メインの投資信託ほか各資産の運用実績です。こちらもご覧ください。

最後までお読みいただきありがとうございました。

よろしければ応援のクリックをお願いします。

コメント