投資信託での資産運用に興味があるけど一歩踏み出せずにいませんか?

- 投資信託での資産運用はホントに儲かるのか?

- どのくらい儲かるのか?

- ホントは損していないのか?

- 証券会社はどこがイイのか?

など気になりますよね。

この記事では2019年1月から投資信託で運用をしている私のリアルな運用実績を公開していきます。

投資信託に興味がある方に参考にしてもらえると嬉しいです。

- リアルな運用実績を知りたい方

- 他の人はどの銘柄を保有しているか?なぜ購入したのか?知りたい方

- どんな資産配分か?を知りたい方

- どの証券会社を利用しているか?を知りたい方

よろしければ応援のクリックをお願いします。

投資信託の運用実績をブログで公開2021年6月末

2019年1月から投資信託をメインに資産形成のため投資・資産運用を始め、2年半が経過しました。

2年半の運用成果は次の通りです。

- 資産総額:7,409,678円

- 投資元金:6,232,578円

- 運用成果:1,177,100円(18.88%)

2021年6月はワクチン接種の加速や長期金利の落ち着きなどを背景にS&P500は過去最高値を更新し今月も評価益が増えました!

長期投資では目先の上げ下げを気にしてはいけないと思いつつも、評価額がプラスだとやっぱり嬉しいですね

前回の運用実績報告はこちらをご覧ください。

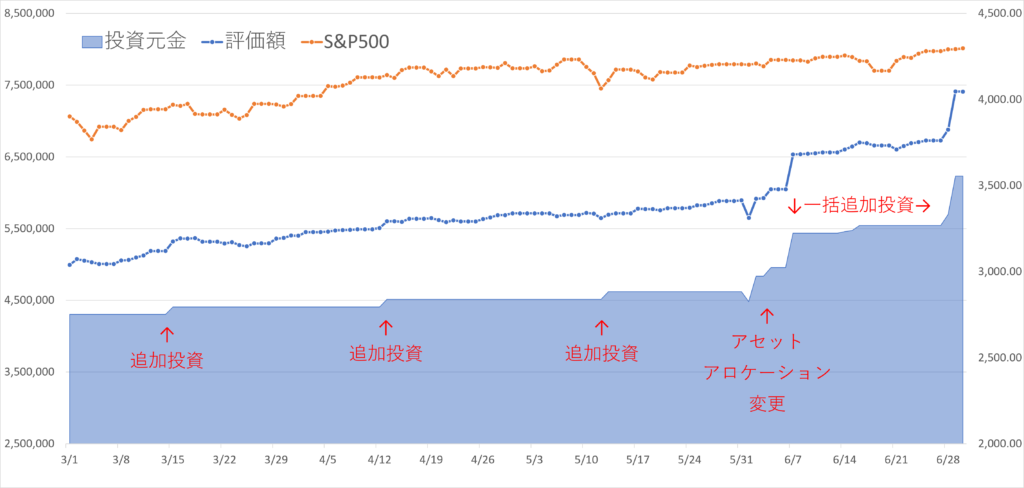

続いて今月の評価額の推移です。

2月末の運用実績の公開から仕事が忙しくて更新が滞っておりましたので、前回報告から6月末までの推移をグラフにしました。

評価益は絶好調の株価に引っ張られて順調に増えておりますが、今月の前半にアセットアロケーションの変更と2回の追加投資により評価額は大幅に増加しております。

追加投資と世界的な株高より、私の資産も700万円を突破しました!

\(^o^)/

株価上昇により少し割高感があることは否めないですが、引き続き淡々と積み立てを継続していく考えです。

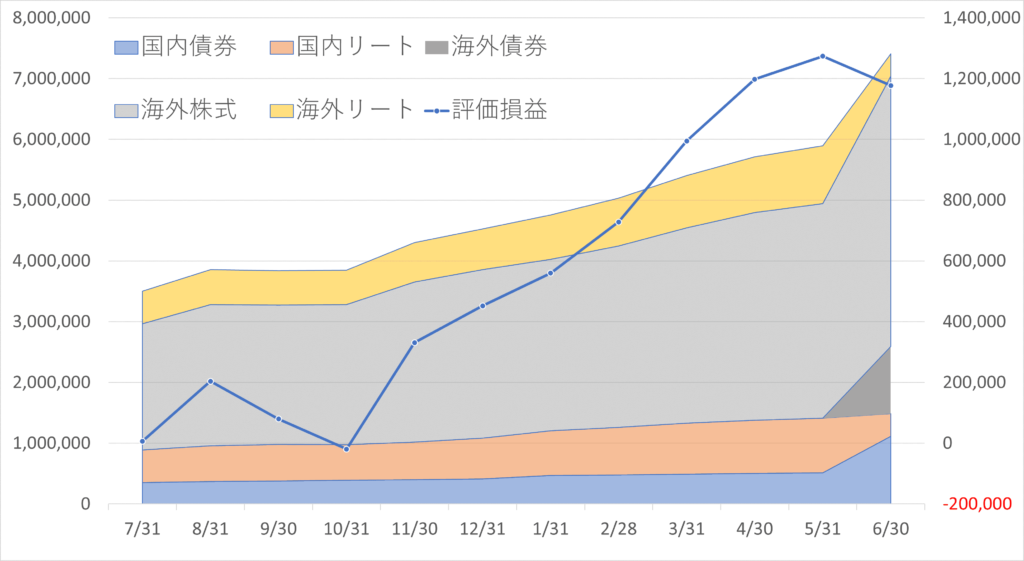

資産別の評価額推移

直近1年間の資産別の推移は次の通りです。

今月はアセットアロケーションの変更により国内外の債券が増加し国内外のリートが減少してます。

含み益が減少しているのは、リートの一部売却で利益確定となって評価益の一部が元金に含まれる結果になったためです

今月の資産種類別の評価額は次の通りです。

| 2月評価額 | 今月評価額 | 増減 | 追加投資 | 配分変更 | |

| 国内債券 | 475,867 | 1,111,728 | 635,861 | 258,638 | 372,243 |

| 国内リート | 785,951 | 372,291 | △413,660 | 114,571 | △603,036 |

| 海外債券 | 1,106,857 | 1,106,857 | 224,094 | 884,072 | |

| 海外株式 | 2,983,228 | 4,451,013 | 1,467,785 | 1,011,283 | 6,074 |

| 海外リート | 785,862 | 367,789 | △418,073 | 104,554 | △661,452 |

| 合計 | 5,030,908 | 7,409,678 | 2,378,770 | 1,713,140 | △2,099 |

| 評価損益 | 727,891 | 1,177,100 | 449,209 | - |

今月は余剰資金の一括投資をしたのに加え、他の資産で運用していた資金を投資信託に移し変えました。

具体的にはウエルスナビ・ETFで運用を以下の理由により辞めました。

- ウエルスナビ→手数料が高い

- ETF→は分配金の再投資の手間がかかること、分配金への課税が長期の資産形成に不利であること

個別株や国内外のETFでの運用を経験してみて、投資信託での資産運用が一番手間がかからず、かつ、効率的であるとわかりました。

遠回りしましたが、一周回って投資信託に戻ってきました

10月から始めたTポイント買い付もコツコツと継続して、今月までの元金は1,736円・評価益251円でポイント投資でもちゃんと増えてます!!(これも複利なのかな?すごく儲かった気分)

SBI証券では投資信託の月末残高に対してTポイントが付与され、そのポイントで買い付けが出来ます。

ポイント投資が「どの程度の規模になるか?」を検証するため別銘柄にしたので、下記の銘柄別の実績でご紹介します。

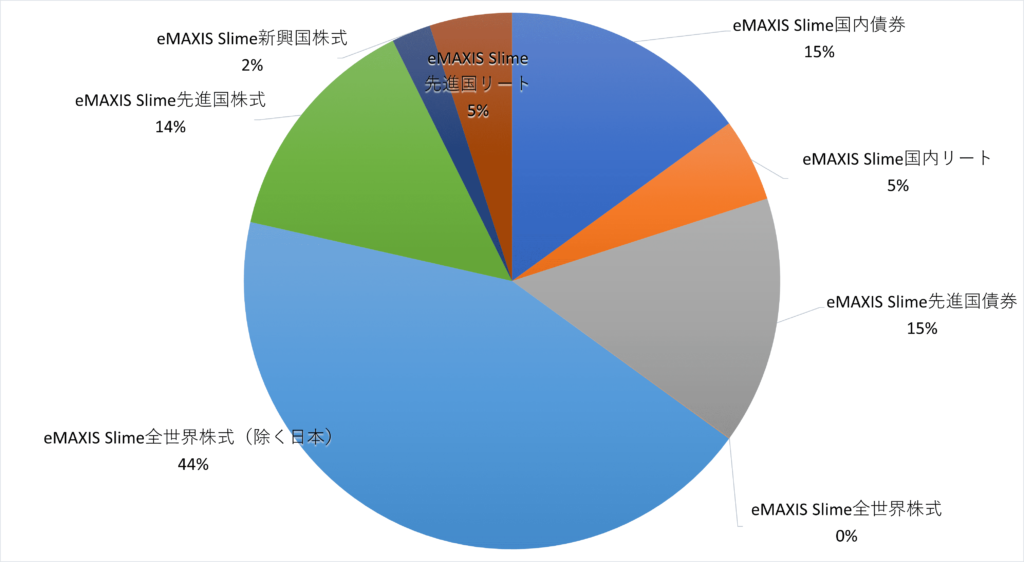

資産配分(アセット・アロケーション)について

今月変更したアセットアロケーションは次の通りです。

| 変更前 | 変更後 | 増減 | |

| 国内債券 | 10.00% | 15.00% | 5.00% |

| 国内リート | 15.00% | 5.00% | -10.00% |

| 海外債券 | 0.00% | 15.00% | 15.00% |

| 海外株式 | 60.00% | 60.00% | 0.00% |

| 海外リート | 15.00% | 5.00% | -10.00% |

| 合計 | 100.00% | 100.00% |

株式をメインに期待リターンの高いリート多めの資産配分でしたが、価格変動が大きいので見直しを検討していました。

資産配分の見直しついて説明しています。こちらもご覧ください。

相場の下降局面では資産配分の変更が困難なので、相場が好調な今しかないと考え以下の理由から変更しました。

- 長期投資ではリスク管理が大切でリスクを抑えた安定的な運用の方が精神的にラク

- 価格変動の異なる資産を複数組合せた方が良いかな?と思った

- 昨年8月に資産配分を変更したiDeCoでもしっかりと運用益が出ていた

大きな下落や上昇があればまた考え方が変わるかもしれませんが、しばらくはこの資産配分で運用を行います

資産配分(アセット・アロケーション)の決め方について説明しています。こちらもご覧ください。

銘柄別の運用実績

eMAXIS Slime全世界株式をメインに株式と値動きが異なる海外・国内リートにも投資しています。

国内債券・海外債券は現金の代わりとして保有しており、株価下落時に売却して追加投資をする予定です。

0%の全世界株式はTポイントで投資している銘柄です。

まだ1,987円程度なのでグラフ的には0%、暖かく見守っていただければと思います…

運用口座と投資信託の銘柄

続いて運用口座別・銘柄別の評価額と評価損です。

| 銘柄 | 口座 | 2月 評価額 | 6月 評価額 | 評価損益 |

| eMAXIS Slime国内債券 | 特定 | 475,867 | 1,111,728 | △1,531 |

| eMAXIS Slime国内リート | 特定 | 620,793 | 372,291 | 61,713 |

| ニッセイJリート | NISA | 165,158 | 0 | 0 |

| eMAXIS Slime先進国債券 | 特定 | 0 | 1,106,857 | △1,321 |

| eMAXIS Slime全世界株式 | 特定 | 1,020 | 1,987 | 251 |

| eMAXIS Slime全世界株式 (除く日本) | 特定 | 1,354,418 | 2,446,406 | 462,676 |

| eMAXIS Slime全世界株式 (除く日本) | つみたて NISA | 557,967 | 779,497 | 179,275 |

| eMAXIS Slime先進国株式 | NISA | 902,139 | 1,047,721 | 354,456 |

| eMAXIS Slime新興国株式 | NISA | 167,684 | 175,402 | 50,244 |

| eMAXIS Slime先進国リート | 特定 | 617,390 | 367,789 | 71,337 |

| ニッセイグローバルリート | NISA | 168,472 | 0 | 0 |

| 合計 | 5,030,908 | 7,409,678 | 1,177,100 |

2019年はNISAで値動きが大きい、先進国株式、新興国株式、国内リート、海外リートを購入し、特定口座で値動きがマイルドな国内債券を購入していました。

2020年から保有本数が多いと管理がめんどうなので、先進国株式と新興国株式を全世界(除く日本)に一本化。

また非課税口座は長期投資の重要性を再認識して、NISAをつみたてNISAに変更し20年間ホールドする予定です。

投資3年目の2021年も2020年と同様につみたてNISAで全世界株式(除く日本)のつみたてをしていきます

長期投資について説明していますので、こちらもご覧ください

投資信託の選び方

投資信託は6000本以上ありますが、どのようにして選べば良いのでしょうか?

ここでは投資信託の選び方をご紹介します。

まずは資産配分を決めましょう。

資産配分の決め方について説明しています。詳しくはこちらをご覧下さい。

投資対象が決まれば次は具体的な銘柄選びです。

投資信託は手数料の低い商品を選びましょう。

- 投資対象も同じ

- 手数料も同じ

という商品が仮に複数あれば次のポイントで選んで下さい。

- 純資産総額:資金の運用総額はいくらか?

- 償還日:運用の期限があるのか?

投資信託の選び方について、より詳しく説明しています。是非ご覧ください。

40代・50代から始めるといくら貯まる?

老後資金として65才までつみたてNISAで運用したケースをシミュレーションをしました。

- 毎月33,333円

- 投資利回り5%

40才から5才きざみで10年間〜25年間の運用シミュレーションです。

| 元本 | 評価額 | 評価益 | 評価益率 | |

| 40才から25年間 | 9,999,900 | 19,850,125 | 9,850,225 | 98.50% |

| 45才から20年間 | 7,999,920 | 13,700,985 | 5,701,065 | 71.26% |

| 50才から15年間 | 5,999,940 | 8,909,542 | 2,909,602 | 48.49% |

| 55才から10年間 | 3,999,960 | 5,176,024 | 1,176,064 | 29.40% |

シミュレーションはこちらでしました。ぜひ利用して下さい。

40才からつみたてNISAで満額を積立てていけば、老後2000万円問題は解決しますね。

評価益の比率を見ると一目瞭然ですが、少しでも早く始めた方が複利効果が働きやはり有利です。

40代半をすぎると2000万円には少し足りないので積立額を増やすか、iDeCoを併用すると不足分を補うことができます。

iDeCoは節税効果もあり40代サラリーマンのケースで検証した結果100万円以上も節税効果があることがわかりました。

詳しい検証結果はこちらをご覧ください。

おすすめ証券会社

おすすめ証券会社はズバリ次の4つです。

ネット証券がおすすめです。

- 購入手数料のかからないノーロードの投資信託が豊富

- 100円から購入することができますので、初心者の方は「100円で投資を体験」することが可能

慣れるまで少額で投資ができるのが非常に初心者に優しいですね

楽天証券では5万円まで楽天カード決済で、楽天ポイントが1%ゲットできポイントで投資信託が購入できます。

資産運用で利回りを1%を上げるのは非常に難しいので大変お得!

楽天証券おすすめです。

私がメインで使っているSBI証券は投資信託の残高に応じて0.01%〜0.1%Tポイントが付与されます。

6月付与されたTポイントは228ポイント!

残高が増えたら付与されるポイントも増えますね

\資産運用にオススメ/

投資信託の残高が少ない時は楽天証券の方が効率がいいです。

ちなみに、私はつみたてNISAを開設しているSBI証券をメインに投資信託を買い付けていますが、楽天証券でも楽天カード決済をして毎月500ポイントゲットしていました

マジで楽天証券がおすすめ

SBI証券でも投資信託のつみたてがクレジットカード決済でできるようになりました。

最大5万円まで積立額の0.5%~1%ポイントが付与されます。

楽天証券に比べるとポイントの付与率は少ないですが、クレジットカード決済を設定するだけですのでSBI証券をメインとしている方はポイントゲットしましょう。

最後に

投資経験2年半の私ですが、みなさんの資産運用のキッカケになればと思い継続して運用実績をブログで公開していきます。

実体経済とは裏腹に株高になっており先行き不透明な市場環境ですが、これを乗り切ることができれば資産は大きく育っているはずです。

これからも一緒に資産形成を行なっていきましょう。

各資産の運用実績です。こちらもご覧ください。

最後までお読みいただきありがとうございました。

よろしければ応援のクリックをお願いします。

コメント