積立投資と一括投資でどちらが良いのか悩んでいませんか?

- 積立と一括でどちらが良いのか?

- 積立と一括で運用成果はどれくらい変わるのか?

この記事で紹介する「ポイント」を理解することで、誰でも最適な投資ができるようになります。

私は「ポイント」を理解してから自分の投資スタイルができ、今では安心して投資できるようになりました。

この記事では積立投資と一括投資で迷ったときに「確認すべきポイント」を以下の内容を踏まえ紹介します。

- 積立投資と一括投資の特徴

- 積立投資と一括投資の運用シミュレーション

まとまった資金の運用方法に悩んでいる方に参考にして頂けると嬉しいです。

- 積立と一括はどちらが良いのかを知りたい方

- 積立投資と一括投資の特徴を知りたい方

- 積立投資と一括投資の運用シミュレーションの検証結果知りたい方

積立投資と一括投資で迷ったら確認すべきポイント

まずは結論から。

評価額がマイナスになっても「投資を継続できるか?」がポイント

具体的には次の通りです。

- ある程度マイナスに耐えられるのであれば「一括投資」

- あまりマイナスに耐えられないと思うなら「積立投資」

運用成果を重視するのであれば一括投資が最適となります。

短期的には大きく価格変動があったとしても、長期的に見れば平均回帰する可能性が高くなるからです。

しかし一括投資してすぐに評価額がマイナスなると「失敗だったのでは?」と落ち込みますよね。

一方で積立投資は下落時でも買付けていくので「マイナスを緩和」する効果があります。

- マイナスに耐えられるなら一括投資

- マイナスが気になるなら積立投資

次に積立投資と一括投資の特徴をそれぞれ詳しく説明します。

積立投資の特徴 メリット・デメリットは?

積立投資は文字通り毎月・毎週など定期的に買付を行う方法です。

積立投資は次のような特徴があります。

- 少額からできる

- 価格下落時は購入単価を抑えることができる

- 価格下落時の精神的な不安を緩和できる

- まとまった資金がある時は機会損失が発生する

この特徴を一つずつ確認しましょう。

少額からできる

まとまった資金がなくても「毎月の収入の一部で買い付ける」など少額から投資が可能になります。

100円から積立投資ができるネット証券もありますので、まとまった資金がない方でも手軽にはじめられるのがメリット1つですね。

100円から積立投資ができるおすすめネット証券

iDeCoでのおすすめとほぼ一緒です。

iDeCoの運用実績やiDeCoの始め方なだ説明しています。こちらもご覧ください。

価格下落時は購入単価を抑えることができる

価格が下降している局面では買付け単価が低くなり、購入金額が同じなら購入数量が多くなるため平均の購入単価を押し下げることができます。

積立投資は一定間隔で購入しますので、割安な買い時を逃しません。

価格下落時の精神的な不安を緩和できる

一括投資をした途端に暴落になったら「投資などしなければ良かった」と後悔するかもしれません。

しかし積立投資は一定間隔で買い進めていく方法なので、一括投資に比べ暴落のダメージは少ないです。

さらに価格下落時には投資額が同じなら購入数量が増えますので「たくさん購入できてラッキー」と考えると暴落時のストレス緩和に役立ちます。

まとまった資金がある時は機会損失が発生する

投資の利回りは平均して5%程度と言われています。

一方で預金の金利は定期預金でも0.01%程度です。

まとまった資金を預金で保有している場合には「5%で運用できる資金」が結果的に0.01%で運用されているので機会損失が発生します。

一定額を積立てる方法をドルコスト平均法といい、詳しく説明しています。こちらもご覧ください。

一括投資の特徴 メリット・デメリットは?

一括投資とはまとまった資金で投資信託などの投資商品を一括で購入する方法です。

一括投資は次のような特徴があります。

- 機会損失がなく効果的な運用ができる

- まとまった資金が必要

- 価格変動(フレ幅)が大きくなる

こちらも一つずつ確認します。

機会損失がなく効果的な運用ができる

投資の利回りは一般的に平均して5%と言われています。

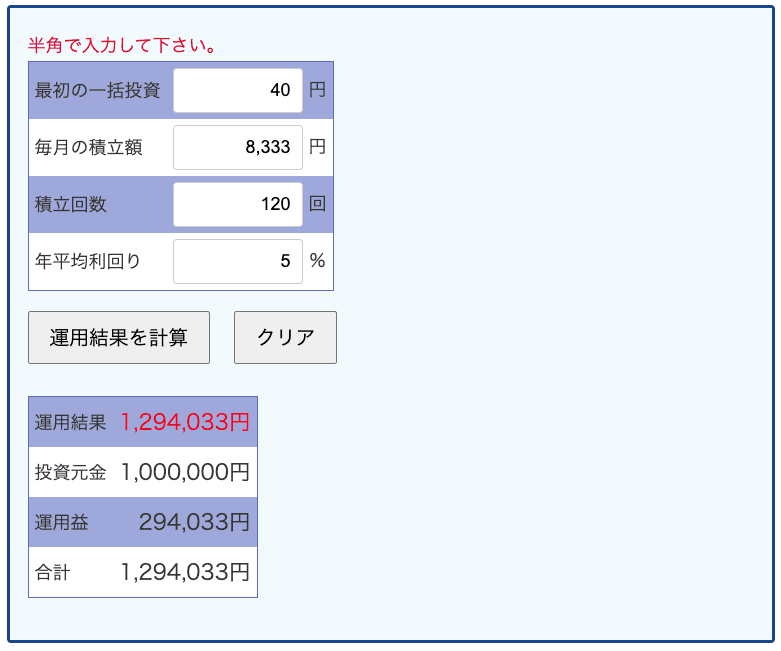

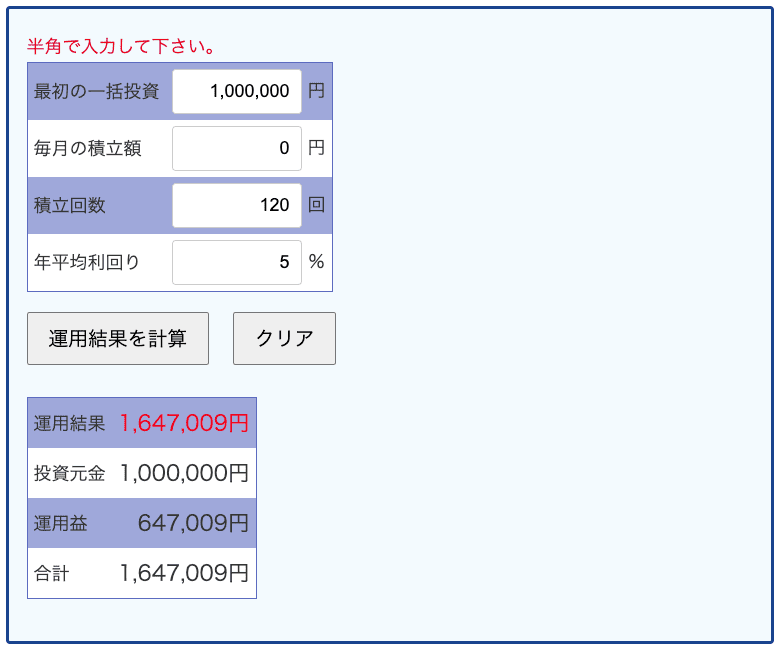

100万円を利回り5%で10年間運用したケースで確認しましょう。

一括投資の場合

積立投資の場合

一括投資:運用総額164万円(運用益64万円)

積立投資:運用総額129万円(運用益29万円)

長期投資を前提にすると一括投資は積立投資より効率的な資産運用が可能です。

運用シミュレーションはこちらで計算しています。ご利用ください。

まとまった資金が必要

当然なのですが「効率的な資産運用ができる」と言っても、まとまった資金がなければ一括投資はできません。

積立投資は毎月投資にまわせる限度額を購入すると思いますので、ある意味「毎月一括投資している」のかも。

価格変動が大きくなる

投資信託なども投資商品は価格変動があり、時には元金割れする可能性があります。

長期的には利回り5%ほどの投資商品も短期的には40%ほど減少する可能性もあります。

下記のように100万円投資した場合「10年で164万円になる投資」でも、途中では評価額が60万円になるケースも十分あります。

積立投資でも価格変動の影響を受けるのですが、一括投資の場合はその影響が大きくなります。

投資は続けることが大切なので「暴落時に投資を続けられなくなる可能性がある」のがデメリットの一つです。

積立投資と一括投資で運用成果を検証

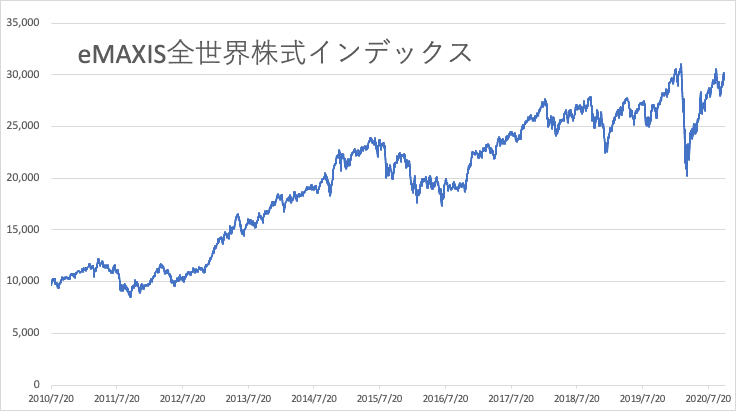

次に投資信託の過去の基準価格を使用して、積立投資と一括投資の運用実績を検証しましょう。

投資信託は2010年7月から10年以上の運用期間のある「eMAXIS全世界株式インデックス」を使用しました。

運用期間は2010年7月から2020年10月まで約10年間。

- 積立投資

- 2010年7月から2020年10月まで毎月1万円を投資(合計123万円)

- 一括投資

- 2010年7月に123万円を投資

10年間の基準価格の推移は次の通りです。

リーマンショックからの回復期にあったこの10年間は資産運用には非常に恵まれた期間でした。

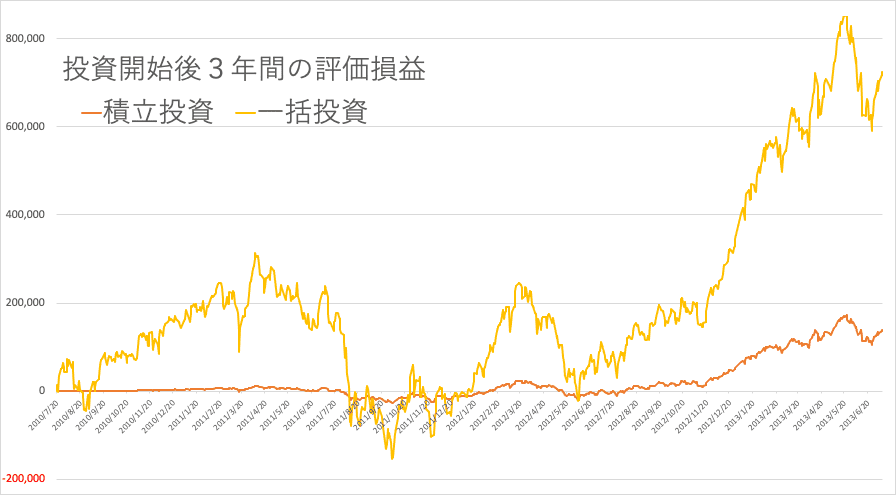

積立投資・一括投資それぞれの運用結果は次の通りです。

| 積立投資 | 一括投資 | |

| 投資金額 | 1,230,000 | 1,230,000 |

| 評価額 | 2,096,893 | 3,735,302 |

| 評価損益 | 866,893 | 2,505,302 |

| 損益率 | 70.48% | 203.68% |

| 最大評価益 | 961,169 | 2,698,280 |

| 最大評価損 | △27,795 | △153,371 |

一括投資の運用成果は積立投資の倍以上なので効率的な資産運用と言えるでしょう。

リターンのみに注目をすると一括投資が運用効率が良いという結果になります。

しかしリーマンショックからの回復期でも投資を始めてから1〜2年は評価額はマイナスです。

一括投資のフレ幅は積立投資に比べ大きくマイナスは最大で15万円です。

マイナスの期間を乗り切ることができれば運用成果を手にできます。

マイナスに「いつまで」「いくらまで」耐えられるか?

まとまった資金がある時は、半分を一括で残り半分を積立てで投資しています。

一括投資の効率性が欲しいのですが、投資直後の暴落も怖いので半々に分けています。

| 積立投資 | 一括投資 | |

| 機会損失 | 発生する | 発生しない |

| 価格の増減 | 小さい | 大きい |

そうすることで、効率性と暴落対策ができ自分の中で納得感があります。

皆さんも自分で納得できる方法を見つけるのが良いと思います。

最後に

積立投資と一括投資で悩んでいるときに確認すべきポイントを紹介しました。

投資は「続けること」が最も大切なので「続ける」を基準に選べましょう。

- マイナスに耐えられるなら一括投資

- マイナスが気になるなら積立投資

短期的には増減しても長期的には平均回帰する可能性が高くなりますので、運用成果から選ぶのであれば一括投資です。

しかし暴落による評価額の大幅マイナスは精神的にツラいものです。

暴落のマイナスに耐えられるメンタルがあれば一括投資、マイナスが気になるなら積立投資が良いでしょう。

半分は一括投資して、半分を積投資するなど一括と積立を組合せるのもアリだと思います。

積立・一括が決まれば、投資信託の銘柄を見直すのも良いかもしれません。

投資信託の選び方を説明しています。こちらもご覧ください。

また、アセット・アロケーションを見直すのはどうでしょうか?

アセット・アロケーションの決め方を説明しています。こちらもご覧ください。

コメント